【CNMO科技】在智能手机创新趋缓的十年后金股配资网,折叠屏技术正以"形态革命"之名重塑行业图景。这个曾被视为概念噱头的品类,已从实验室走向千万级出货量。

而在苹果尚未入局的空白窗口期,全球市场已悄然完成一轮残酷的洗牌——据行业白皮书披露,中国六家主流厂商中仅一家实现盈利,这场"叫好不叫座"的集体困境背后,似乎暗藏着供应链话语权、技术成熟度与消费心理的三重博弈。

此次,CNMO在苹果“折学”成果出炉之前,试图以三重维度解析这场移动终端的形态革命:首篇深度起底行业格局,揭示在苹果入局前夜,头部厂商如何通过技术沉淀与生态构建实现商业正循环;次篇聚焦用户体验进化论,当重量逼近200克重量关口,屏幕素质接近直板机水准,我们探讨"无感化"之后,消费者究竟为哪些创新点买单;终篇前瞻苹果折叠屏首秀,这家以颠覆性创新改写行业规则的巨头,将如何重新定义产品标准?其入局又将如何搅动现有市场格局?

这些内容共同勾勒出折叠屏赛道的现在与未来:既有中国厂商突破技术封锁的突围战,也有消费电子产业对"下一代移动终端"的叩问。而本文将聚焦的话题是“苹果面对怎样的折叠屏手机市场?”

自2018年全球第一款真正量产的折叠屏手机发布后,2019年三星紧跟着发布了三星Fold,不久后,国产手机厂商华为也发布了首款折叠屏手机华为Mate X。同时,小米、OPPO、vivo等诸多知名手机厂商也陆续推出折叠屏手机。随着技术的发展和时间的累积,折叠屏手机的技术成熟度有了巨大的进步。如今,苹果也想入局折叠屏手机市场。但行业整体仍处于“增长慢、盈利难”的局面,苹果能否打破困境?

全球市场格局:双雄竞争

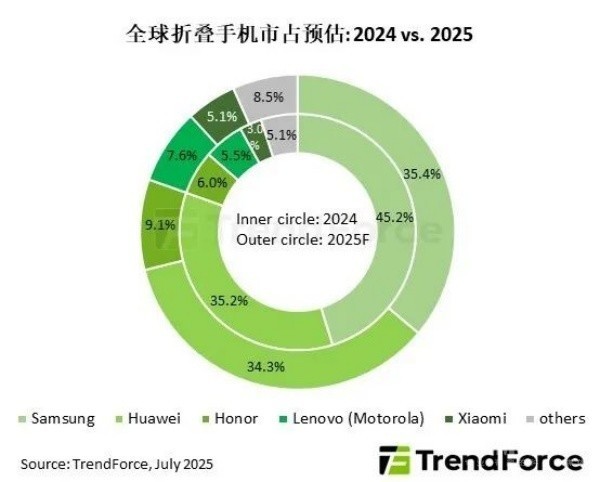

2025年全球折叠屏手机市场正上演“一超多强”向“双雄竞争”的剧烈转变。根据TrendForce最新预估数据,三星作为全球折叠屏手机市场的龙头,近期推出的新一代旗舰折叠屏手机——Z Fold7,在铰链结构、折痕控制与重量厚度等方面均有明显优化。但面对国产折叠屏手机的发力,2025年的市场份额可能会进一步减少,预估其全球市场占有率将从2024年的45.2%下降到35.4%。

而在国内发展势头迅猛的华为,将夺得全球折叠屏手机市场第二名,与三星形成“双雄并立”的竞争态势。2025年市场占有率将达到34.3%,不过这个数据相比2024年会有所下滑。而荣耀、联想、小米等品牌,预估市场占有率都将有小幅提升。

有分析称,三星的份额下滑,源于其技术壁垒的松动。尽管仍掌握柔性OLED面板和铰链的专利,但京东方、TCL等国产屏幕厂商已突破量产瓶颈,加上华为自研技术(如玄武钢化昆仑玻璃、双旋水滴铰链等)的冲击金股配资网,三星一家独大的护城河已逐渐瓦解。

增长动能渐失

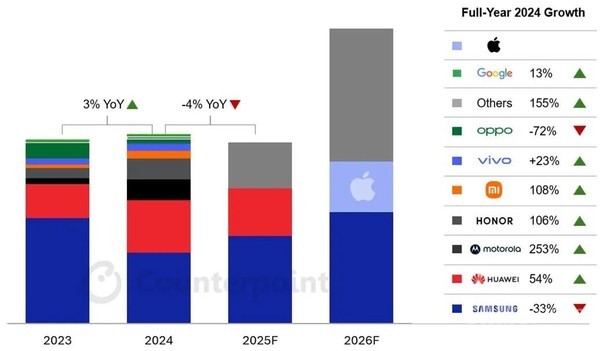

在华为和三星斗得不亦乐乎的时候,折叠屏手机市场的发展似乎失去了动能。根据Counterpoint Research的《全球折叠屏智能手机市场预测报告》,2024年全球折叠屏智能手机出货量同比增长2.9%,增幅较为温和。2025年市场形势预计将变得严峻,该机构预测2025年折叠屏手机市场将出现个位数的负增长。

即便作为全球重要的折叠屏手机市场的中国,增长率也不尽人意。2025年第二季度,折叠屏手机出货量为2221万台,同比下降14.0%。近一年的折叠屏手机增长率呈下滑趋势。

赔本赚吆喝

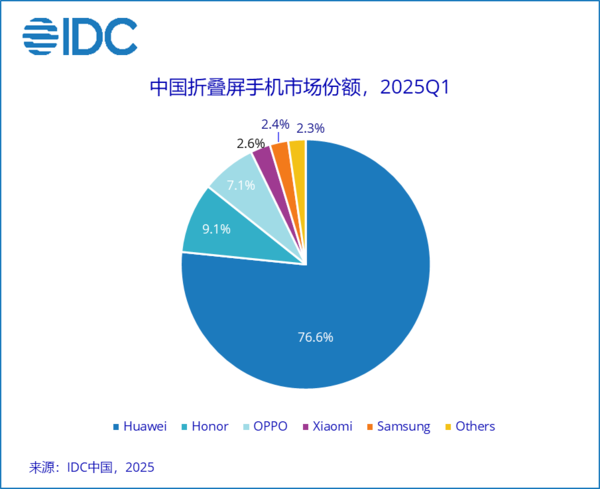

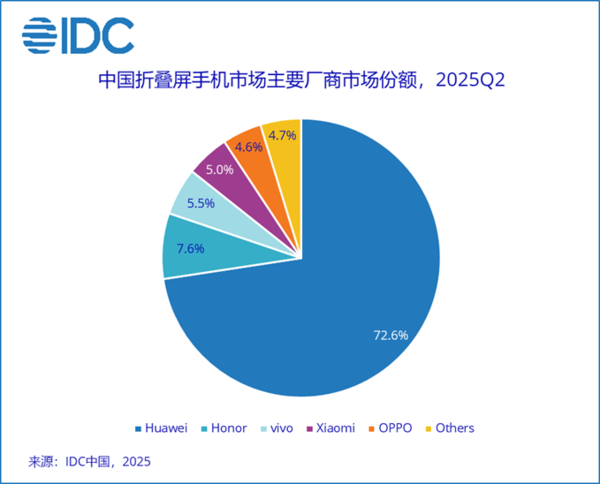

除了增长慢的问题,折叠屏手机厂商还普遍面临盈利难的困境。简单来说,大部分折叠屏手机厂商在赔本赚吆喝。从IDC公布的2025年Q1和Q2国内折叠屏手机出货量数据来看,中国折叠屏手机出货量分别达到了284万台和221万台。其中,华为均以超70%的市场份额独占鳌头,荣耀、vivo、小米、OPPO等手机厂商的市场份额均不超过10%。

网传国内折叠屏手机的六大厂商只有一家实现了盈利。从这些数据来看,这种“一超多弱”的局面,真有可能导致盈利的极端分化——只有华为盈利。

据悉,折叠屏的核心成本集中在屏幕和铰链,占比近70%。华为通过全栈自研,不仅杜绝了供应链“卡脖子”的情况,还掌握了成本主动权。华为已申请上千项折叠屏专利,其自主研发的玄武水滴铰链是全球首个通过瑞士SGS 120万次折叠认证的铰链。在120万次高强度弯折测试后,依然功能完整、可靠耐用。屏幕方面,华为联合京东方定制玄武钢化昆仑玻璃,抗摔性能大幅提升。不仅降低了对三星显示屏的依赖,还通过规模化采购压缩了屏幕成本。

折叠屏手机的用户痛点在于折痕、耐用性、系统适配等,而华为通过“硬件+软件”的全栈自研,建立了难以超越的体验优势,支撑起高定价。硬件层面:玄武水滴铰链+昆仑玻璃的组合,解决了折痕深、易碎裂的核心问题。软件层面:鸿蒙系统针对折叠屏深度优化了平行视界功能,真正让折叠屏不是大号直板机。此外,华为自研技术减少了对外部专利的依赖,进一步释放了利润空间。

除此之外,依托Mate系列商务基因和鸿蒙生态,华为折叠屏手机用户多为高净值商务用户。他们有能力且愿意为华为的自主技术+国产高端支付溢价,从而为华为折叠屏手机业务盈利奠定坚实基础。

苹果是破局还是钻进“死胡同”

面对市场增长慢、盈利难的局面和三星、华为两座大山,苹果想要入局绝非易事。在手机市场,苹果定价高、销量高的事实,大家有目共睹。其能否塑造折叠屏手机的高端形象,取决于技术突破的实质性与生态壁垒的协同性。但短期内更可能加剧市场内卷,挤压国产厂商利润空间。

苹果的核心竞争力,源自“生态壁垒”与“品牌心智”的深度绑定,这是其他厂商难以复制的护城河。尽管vivo、荣耀等国产厂商已实现折叠屏与iPad、Mac、Watch等设备的深度协同(如分屏协作、跨设备文件拖拽),但苹果的折叠屏手机适配想必将更彻底。苹果的生态优势在于“系统级整合”:iOS与macOS、watchOS的底层互通,能让折叠屏iPhone与iPad、Mac等设备的交互更流畅。品牌层面,苹果在全球拥有超23亿用户(截至2025年2月),使其折叠屏iPhone无需依赖参数堆砌,仅凭“苹果出品”即可支撑更高定价(预计起售价1.4万元)。

但苹果面临的挑战同样严峻。除去入局折叠屏手机市场晚之外,苹果用户对大屏的需求已被iPad mini、iPad Air满足。且苹果从未涉足柔性OLED屏幕和铰链领域,需依赖三星或京东方供应屏幕,而自研铰链的技术难度极高,需解决折痕、耐用性等问题。另外,iOS系统的封闭性可能导致前期APP适配率低下,影响用户体验。

若苹果推出折叠屏iPhone,最可能的结局是:高端市场被三星、华为和苹果瓜分,中低端市场陷入更激烈价格战。一方面,苹果的高定价会吸引部分极致品牌崇拜用户,但很难做大整体市场规模。另一方面,为了与苹果竞争,华为可能被迫加大研发投入,从而进一步压缩利润。而小米、OPPO等厂商则可能继续降价促销,导致亏损扩大。

写在最后

全球折叠屏市场的“双雄格局”已初现,但行业整体仍处于“增长慢、盈利难”的困境。而苹果的入场看似是钻入了行业死胡同,但大概率也将同三星、华为形成“三足鼎立”之势,甚至压垮其他折叠屏手机厂商。

2026年苹果的折叠屏手机是强是弱金股配资网,现在谁都不知道。无论如何,厂商之间的竞争,最终带来的是物美价廉的产品,受益的还是广大消费者。

益通网app提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯